夫の借金事件後、少しずつ貯金が出来るようになってきました。ここで一つの疑問が…この先マイホームを購入するとしたらいつ頃までにいくら貯めればいいのか、そして夫はブラックなのか…多分ブラックなんだろうくらいにしか思っていなかったので、もしかしたらブラックではないかもしれない!!もし…ブラックだったらだいたいつ頃までローンが組めないのか…

今後の貯金計画の為に夫と話し合って信用情報開示してみました!

情報開示って??

クレジットカードやローンなどの契約内容や支払い状況等の信用情報を確認出来る制度です。簡単に言うと自分自身のお金の履歴書です!

JICCって??

JICCには、消費者金融や銀行など種類を問わず多くの金融機関が加盟していますが、どちらかと言えば消費者金融が中心です。銀行の場合はメガバンクはあまり加盟しておらず、ネット銀行が中心となっています。消費者金融やの加盟率はCIC、JICC、KSCの中で最も高いです。

JICCのホームページはこちら

CICって??

CICは登録されている信用情報の量はCIC、JICC、KSCの中で最も多いです。加盟している金融機関は消費者金融や信販会社(クレジット会社)が中心で、逆に登録している銀行はあまり多くないです。

ののこ

ののこCICのホームページはこちら

JBAって??

JBAは正式名称を全国銀行個人信用情報センターと言います。名前の通り加盟している金融機関はほとんどが銀行となっています。例えば、銀行カードローンを利用する場合は、ここを(JBA)確認しなければなりませんが消費者金融や信販会社に申し込む時はあまり必要ないです。

JBAのホームページはこちら

申し込み方法は??

申し込み方法は機関によって異なりますが主にインターネット、郵送、窓口などがあります。

| JICC | ・スマートフォン ・郵送 ・窓口 |

| CIC | ・パソコン(申し込み後パソコンで情報確認) ・スマートフォン(申し込み後スマートフォンで情報確認) ・郵送 ・窓口 |

| JBA | ・郵送 |

手数料は500円~1000円程です。

ののこ

ののこCICはパソコン、スマートフォンで情報開示が出来るのですぐ見れるのですが支払い方法がクレジットカードのみだったので夫はクレジットカードを持っていないので断念。。。今回は郵送で申し込みました。

申し込み後、だいたい1週間くらいで情報開示の書類が届きました!!

※情報開示は基本的に本人以外出来ません

夫はブラックなのか!?結果は…

多分ブラックだろうけど…ブラックじゃない事を願いながら開けてみました。

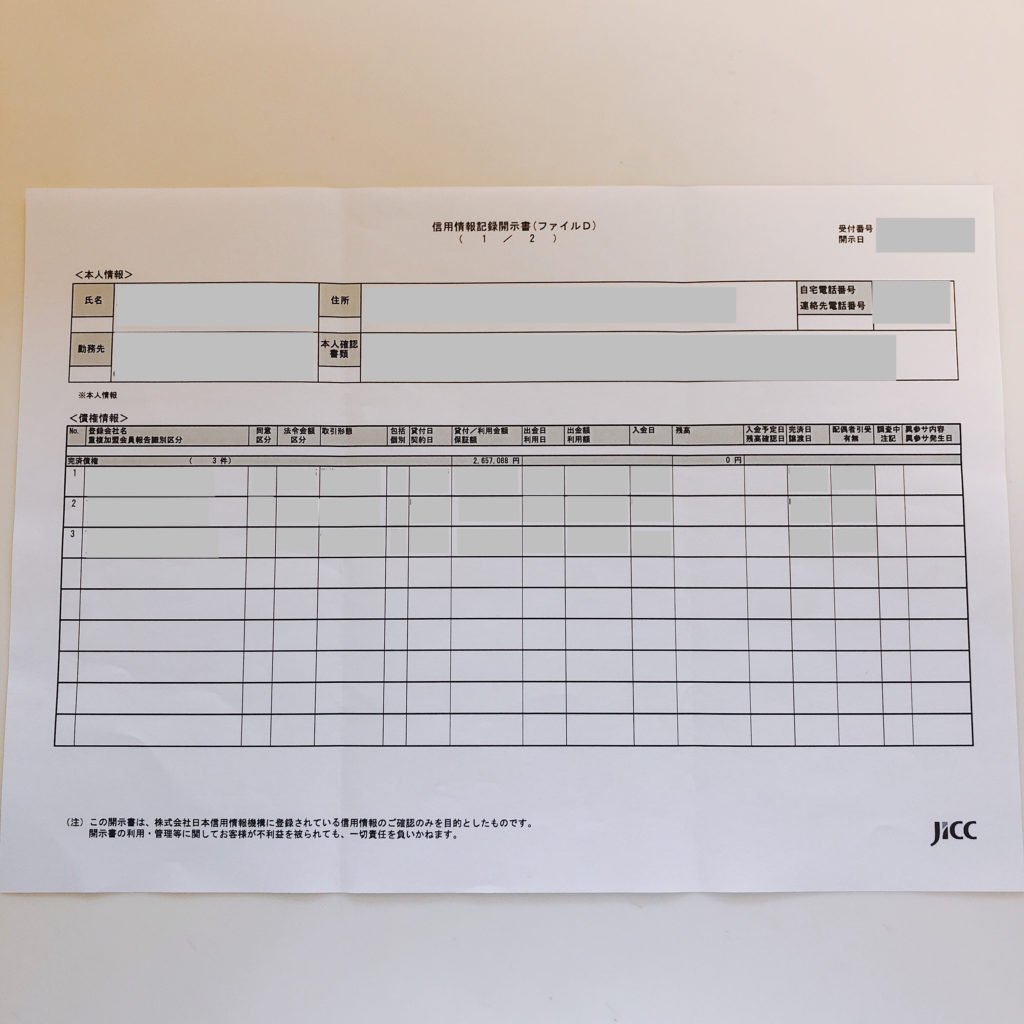

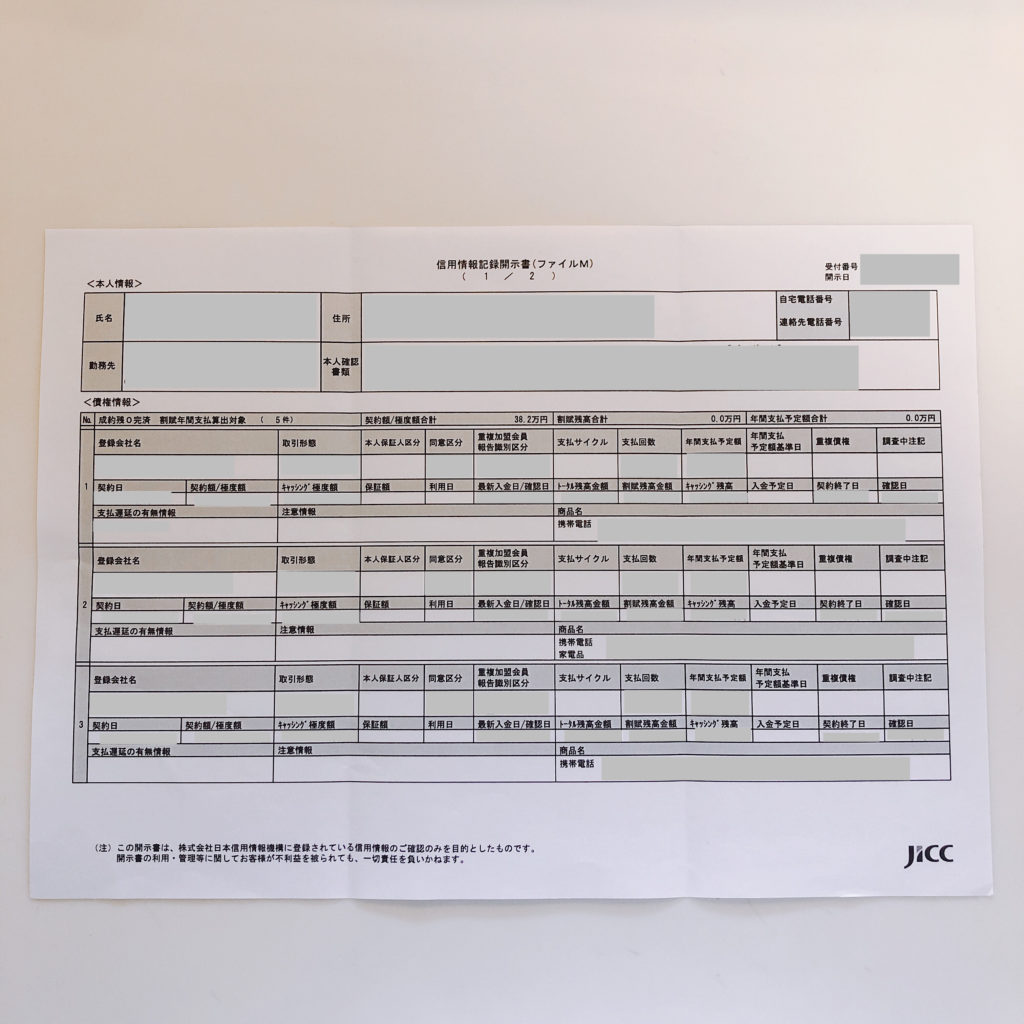

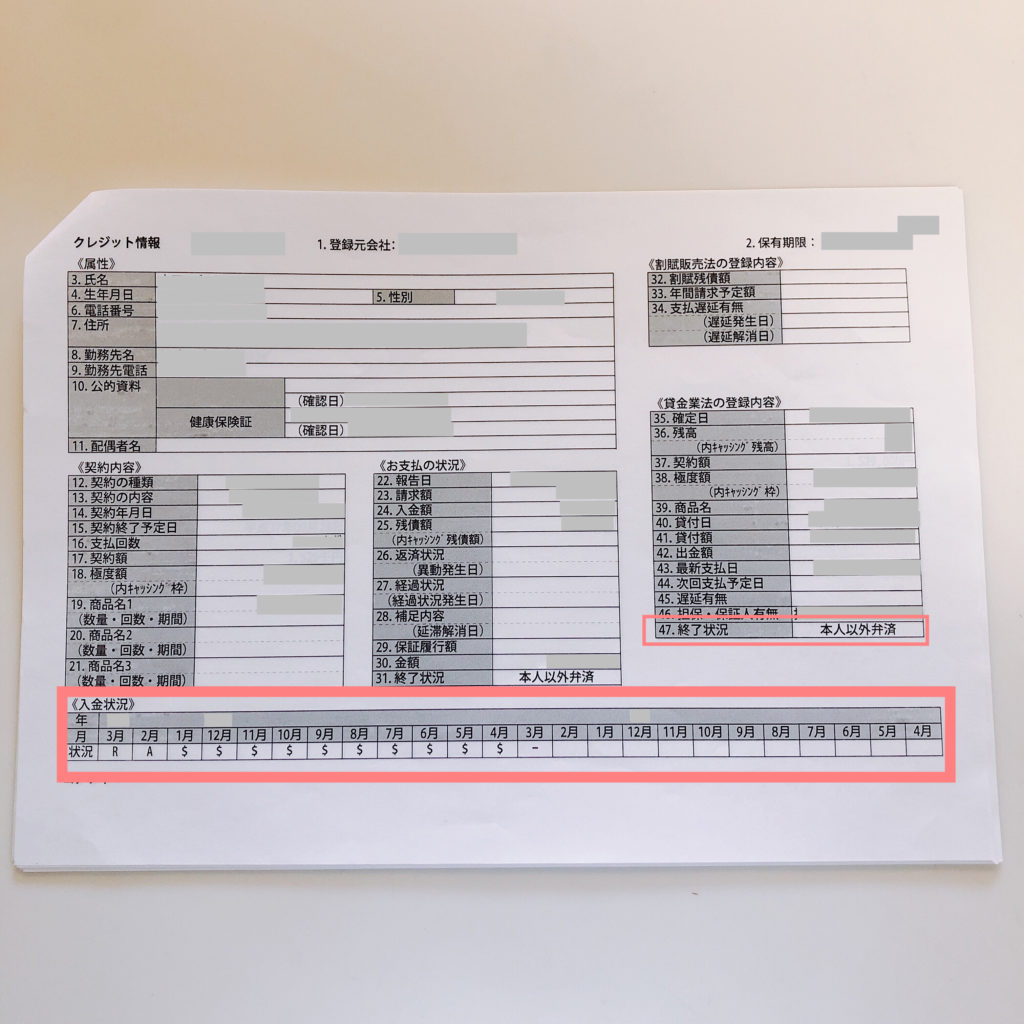

JICCの開示結果

ファイルDとファイルMの2種類あります。ファイルMはファイルDから得られる詳細情報が載っています。(見にくくてすいません💦)

ファイルDとファイルMの2種類あります。ファイルMはファイルDから得られる詳細情報が載っています。(見にくくてすいません💦)

記載されている情報の中で一番に確認したい場所は

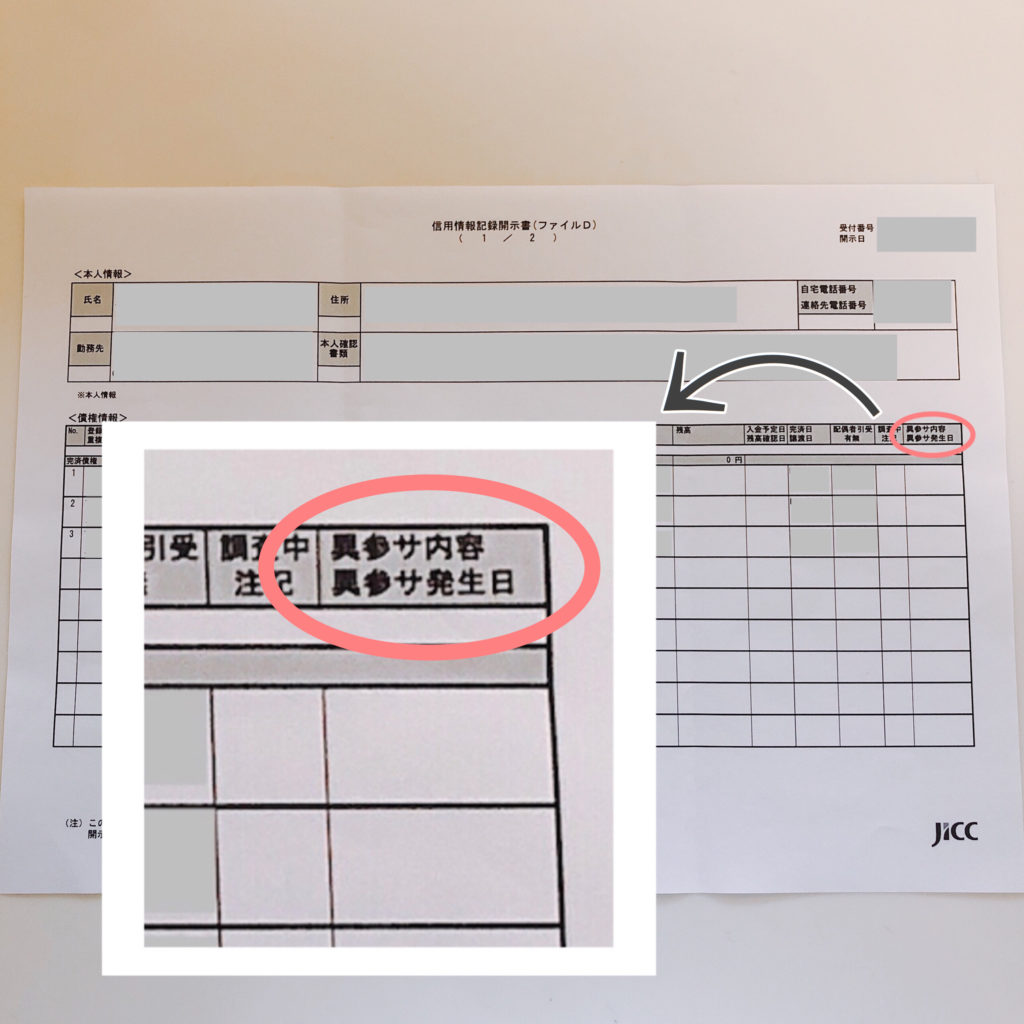

ファイルDの異参サ内容・異参サ発生日です。延滞や法的手続きに関する情報がここに記載されます。

ファイルDの異参サ内容・異参サ発生日です。延滞や法的手続きに関する情報がここに記載されます。

| 内容 | 登録期間 |

|

延滞・元金延滞・利息延滞(入金予定日から3か月以上入金がなかった情報) |

延滞継続中の期間 |

| 延滞解消(過去に延滞があったという情報) | 延滞の解消を行い1年以内 |

| 債務整理(契約者が契約先に返済金額の減額等を申し入れた情報) | 発生した日から5年以内 ※法的申立の取下げがあった場合は、その時点までの期間 |

| その他・破産申立・特定調停・民事再生等 | 発生した日から5年以内 ※法的申立の取下げがあった場合は、その時点までの期間 |

| 本人否認 | 確認日から5年を超えない期間 |

ここに何か記載があるとブラックの可能性が大です!!

ののこ 夫

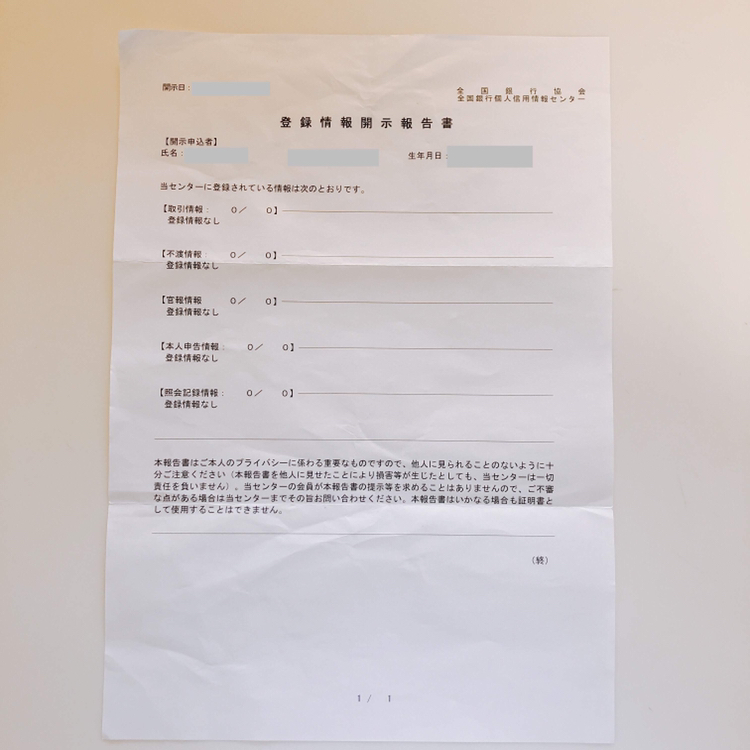

夫JBAの開示結果

銀行系からは借りていなかった為、JBAは何も記載はありませんでした!

銀行系からは借りていなかった為、JBAは何も記載はありませんでした!

銀行系から借りていた場合、「残債額・入金区履」に

| 入金区分 | 説明 |

| 〇 | 請求を受けた金額全額またはそれ以上の入金があった |

| △ | 請求を受けた金額の一部の入金があった |

| × | 請求を受けた金額の入金がなかった |

| P | 請求を受けた金額について、事情により入金がなかった |

| ー | 請求がなかった(請求はないが、入金があった場合を含む) |

などの記号が記載されています。「〇」か「ー」以外」付いているとあまり良くないという事になります。そして「返済区分」の所が延滞になっているとかなり危険です。また、「完了区分」に代位弁済・保証履行・強制回収手続・移管と記載されているとブラックという事になります。

延滞の場合は1年間、自己破産・個人再生の場合は10年間、JBAの登録情報に事故記録が残るみたいです。

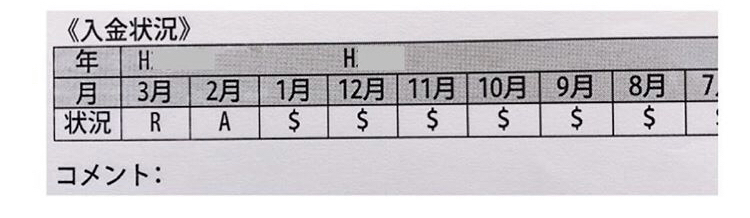

CICの開示結果

ののこCICは過去24か月の入金状況が分かります。

| マーク | 意味 |

| $ | 請求どおりの入金があった |

| P | 請求額の一部が入金された |

| R | 本人以外から入金があった |

| A | 本人の事情で約束の日までの入金がなかった(未入金) |

| B | 本人の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その理由が分からない |

| ー | 請求もなく入金もなかった |

| 空欄 | クレジット会社等から情報の更新がなかった |

「P」や「A」があると良くない事が分かるかと思います。

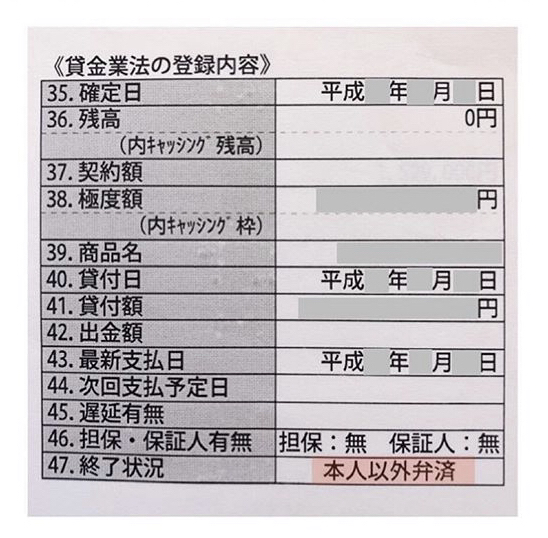

終了状況の項目にはカードなどの契約が終了した場合にその内容が記載されます。

終了状況の項目にはカードなどの契約が終了した場合にその内容が記載されます。

| 表示 | 内容 |

| 完了 | 支払いが完了し、本人とクレジット会社等の契約が終了したもの ※カードの場合は解約 |

| 本人以外弁済 | 本人以外(保証人や保証会社など)から支払いがされたもの |

| 貸倒 | クレジット会社等が貸倒として処理したもの |

| 移管終了 | ①複数の契約を一本化するため、契約が終了扱いとなったもの ②クレジット会社等が本人との契約(債権)を第三者に譲渡したもの |

| 法定免責 | 支払の免除が、法的に認められたもの(破産) |

| 空欄 | 契約が継続中のもの |

「完了」と「空欄」以外の記載がある場合ブラックという事になります。ちなみに23の【返済状況】に異動と記載されている場合もブラックです。

ののこ

ののこ 夫

夫用紙の上の方に記載されている保有期間の間は情報が消えません。異動などがついている場合その日が過ぎるまではクレジットカードを作ったり、ローンを組む事が出来ません。

情報開示をしてみて

ののこだいたい後何年でローンが組めるかなども分かったのでしっかり計画を立てて貯金していこうと思います!