家計もだいぶ整ってきたので教育資金だけではなくそろそろ老後資金の事も考えなければと思い、我が家もiDeCo(確定拠出年金)デビューしました!

iDeCoって何??現金貯金ではダメなの??

今回はiDeCoについて解説しようと思います!

そもそもiDeCoってナニ??

iDeCoはざっくり言うと自分で決まった額の掛金を出して運用し、60歳以降に受け取る年金の一種になります。

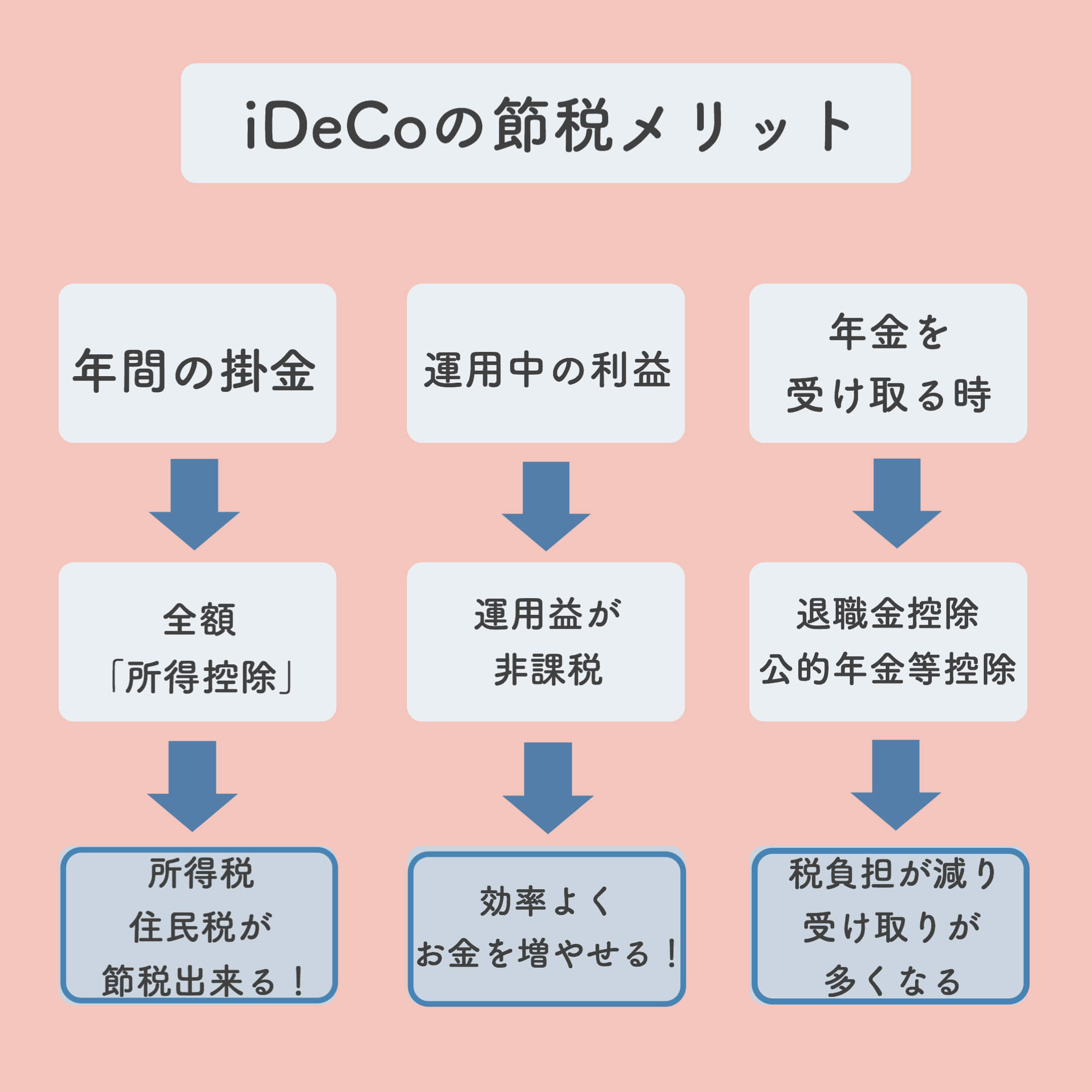

メリットは??

iDeCoのメリットとして「掛け金を積み立てる時」「運用で利益が出た時」「年金を受け取る時」の3つの場面があります。

メリットその1 掛金が全て控除出来る

iDeCoの掛金は全額、所得控除ひとつの「小規模企業共済等掛金控除」として給与所得から差し引くことができます。

メリットその2 iDeCoの運用資産は全額非課税

株や投資信託などで得た利益には税金(20.315%)がかかりますがiDeCoは利益に税金がかからず得られた利益をそのまま受け取れます。

メリットその3 受け取り時にも優遇がある

受け取り方法には「一時金としてまとめて受け取る」「年金形式で何年かにわたって受け取る」の2つがあり、組み合わせる事も可能です。

「一時金としてまとめて受け取る」場合は、退職所得控除という制度が活用出来ます。

「年金形式で何年かにわたって受け取る」場合は公的年金等控除が受けられます。

デメリットはあるの??

iDeCoはメリットもありますがデメリットもあります。

- 原則60歳まで引き出す事ができない

- 投資のリスクあり

- 退職金を合わせて受け取る場合、退職所得控除が少なくなる場合がある

ののこ

ののこiDeCoをについてのQ&A

いざ!始めてみよう!と思っても色々疑問がある方もいるかと思います。

InstagramでiDeCoの投稿をした所、DMなどで質問をいただいたのでまとめてみました!

iDeCoを始めるならどこの証券会社がおすすめ??

iDeCoを始めるにあたってまず口座を開設する必要があります。

- 口座管理料がどれくらい掛かるかチェック

- 低コストの商品があるか

- 各社のサービスを比較

ののこ- 商品の多さ(35種類から選べる)

- 運用費が手数料無料

- スマホで簡単に管理出来る

- SBI銀行口座を保有しているので特別費積立など(SBI銀行なら目的別口座が作れる)ひとまとめにして口座をスッキリさせるため

ののこおわりに

掛金は加入資格ごとに上限金額はありますが、月5000円から始められるので様子を見つつコツコツ積み立てていこうと思います!